發布日期:2021-03-12 21:53:00瀏覽量:9263次

中國建筑業協會

一、2020年全國建筑業基本情況

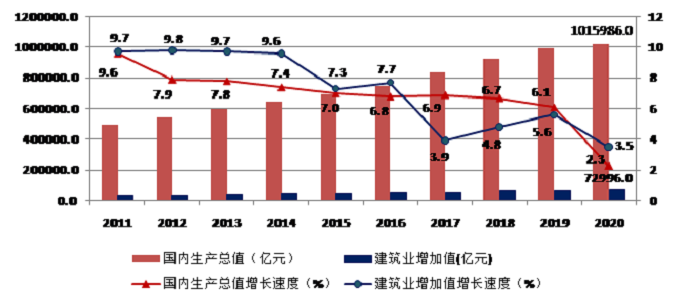

圖1 2011-2020年國內生產總值、建筑業增加值及增速

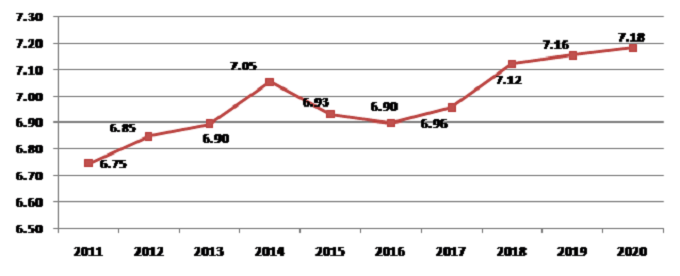

自2011年以來,建筑業增加值占國內生產總值的比例始終保持在6.75%以上。2020年再創歷史新高,達到了7.18%,在2015年、2016年連續兩年下降后連續四年保持增長(圖2),建筑業國民經濟支柱產業的地位穩固。

圖2 2011-2020年建筑業增加值占國內生產總值比重

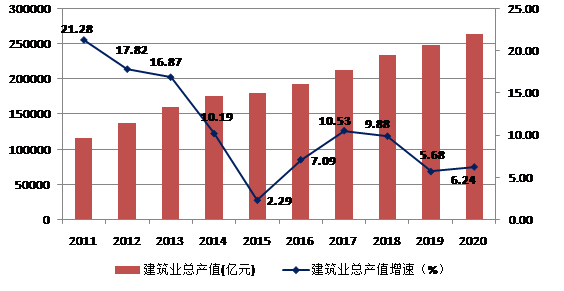

圖3 2011-2020年全國建筑業總產值及增速

圖4 2011-2020年建筑業從業人數增長情況

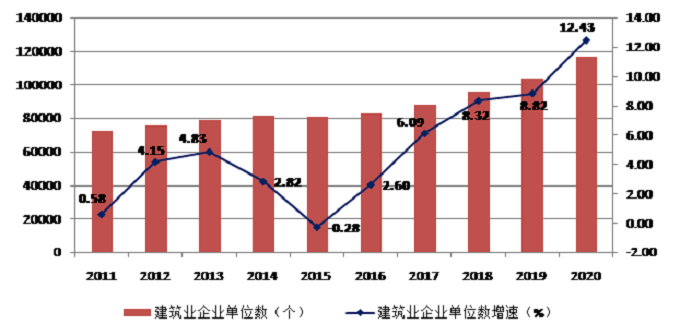

截至2020年底,全國共有建筑業企業116716個,比上年增加12902個,增速為12.43%,比上年增加了3.61個百分點,增速連續五年增加并達到近十年最高點(圖5)。國有及國有控股建筑業企業7190個,比上年增加263個,占建筑業企業總數的6.16%,比上年下降0.51個百分點。

圖5 2011-2020年建筑業企業數量及增速

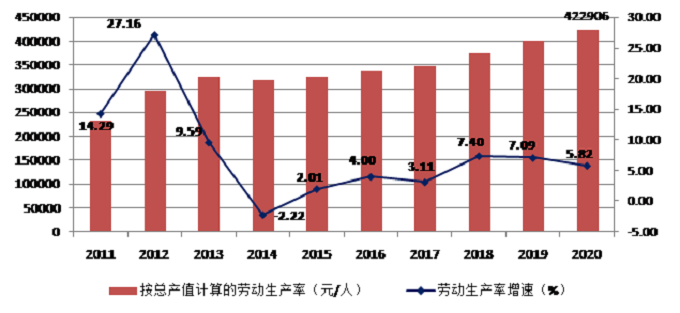

2020年,按建筑業總產值計算的勞動生產率再創新高,達到422906元/人,比上年增長5.82%,增速比上年降低1.27個百分點(圖6)。

圖6 2011-2020按建筑業總產值計算的建筑業勞動生產率及增速

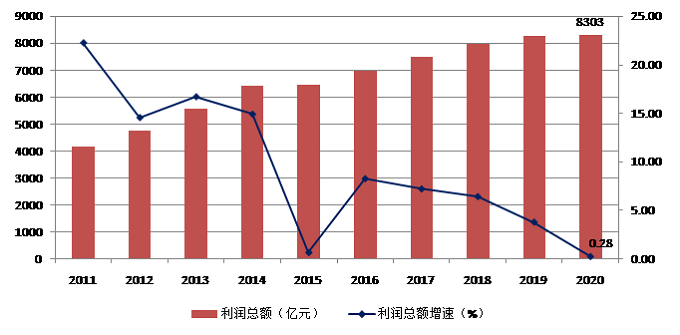

圖7 2011-2020年全國建筑業企業利潤總額及增速

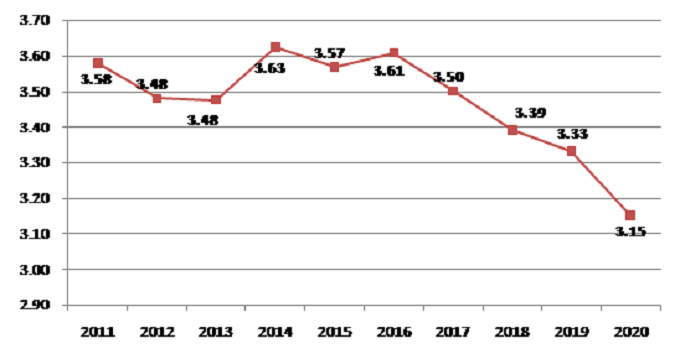

近10年來,建筑業產值利潤率(利潤總額與總產值之比)一直在3.5%上下徘徊。2020年,建筑業產值利潤率為3.15%,比上年降低了0.18個百分點,連續四年下降(圖8)。

圖8 2011-2020年建筑業產值利潤率

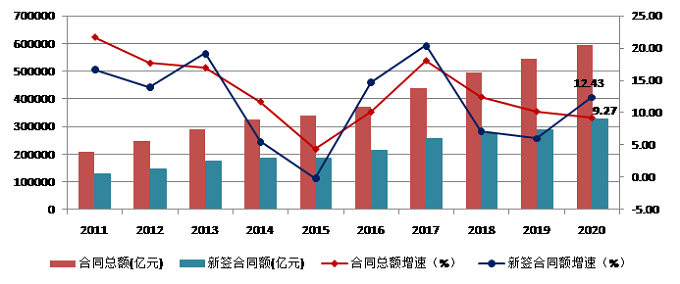

圖9 2011-2020年全國建筑業企業簽訂合同總額、新簽合同額及增速

圖10 2011-2020年全國建筑業企業新簽合同額占合同總額比例

圖11 2011-2020年建筑業企業房屋施工面積、竣工面積及增速

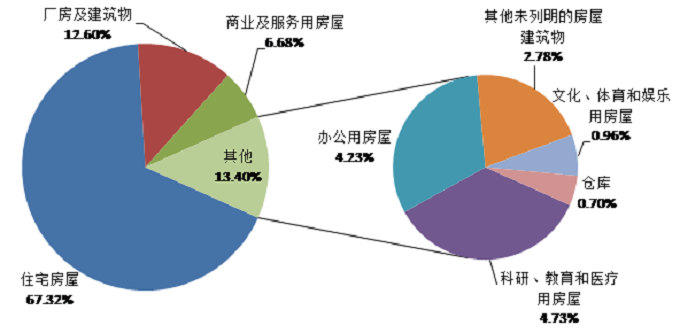

從全國建筑業企業房屋竣工面積構成情況看,住宅竣工面積占最大比重,為67.32%;廠房及建筑物竣工面積占12.60%;商業及服務用房竣工面積占6.68%;其他種類房屋竣工面積占比均在5%以下(圖12)。

圖12 2020年全國建筑業企業房屋竣工面積構成

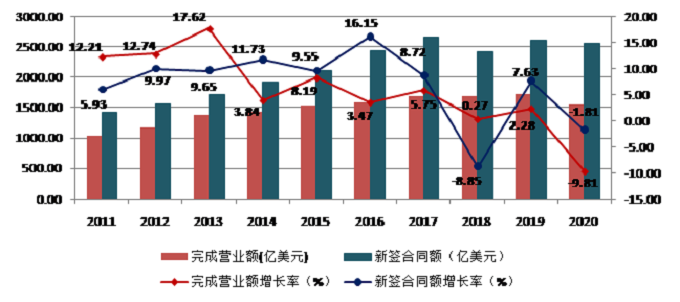

圖13 2011-2020年我國對外承包工程業務情況

表1 2020年度ENR全球最大250家國際承包商中的中國內地企業

序號 | 公司名稱 | 排名 | 海外市場收入 (百萬美元) | |

2020 | 2019 | |||

1 | 中國交通建設集團有限公司 | 4 | 3 | 23303.8 |

2 | 中國電力建設集團有限公司 | 7 | 7 | 14715.9 |

3 | 中國建筑集團有限公司 | 8 | 9 | 14143.3 |

4 | 中國鐵道建筑有限公司 | 12 | 14 | 8205.0 |

5 | 中國鐵路工程集團有限公司 | 13 | 18 | 6571.7 |

6 | 中國能源建設集團有限公司 | 15 | 23 | 5325.2 |

7 | 中國化學工程集團有限公司 | 22 | 29 | 4478.3 |

8 | 中國機械工業集團公司 | 25 | 19 | 4313.5 |

9 | 中國石油工程建設(集團)公司 | 34 | 43 | 3337.1 |

10 | 中國冶金科工集團有限公司 | 41 | 44 | 2851.2 |

11 | 中國中材國際工程股份有限公司 | 54 | 51 | 1903.2 |

12 | 青建集團股份公司 | 58 | 56 | 1745.2 |

13 | 中信建設有限責任公司 | 62 | 54 | 1552.8 |

14 | 中國中原對外工程有限公司 | 63 | 75 | 1525.5 |

15 | 中國石化工程建設有限公司 | 70 | 65 | 1407.5 |

16 | 中國通用技術(集團)控股有限責任公司 | 73 | 74 | 1246.8 |

17 | 中國江西國際經濟技術合作公司 | 81 | 93 | 1016.1 |

18 | 浙江省建設投資集團有限公司 | 82 | 89 | 999.8 |

19 | 江西中煤建設集團有限公司 | 85 | 99 | 987.8 |

20 | 北方國際合作股份有限公司 | 90 | 97 | 887.0 |

21 | 特變電工股份有限公司 | 93 | 80 | 803.2 |

22 | 哈爾濱電氣國際工程有限公司 | 95 | 81 | 750.4 |

23 | 中國地質工程集團公司 | 96 | 108 | 738.1 |

24 | 中國水利電力對外公司 | 97 | 78 | 737.0 |

25 | 江蘇省建筑工程集團有限公司 | 99 | 122 | 676.7 |

26 | 上海建工集團 | 101 | 111 | 663.6 |

27 | 北京城建集團 | 105 | 154 | 607.6 |

28 | 云南建工集團有限公司 | 106 | 121 | 600.6 |

29 | 中國河南國際合作集團有限公司 | 107 | 116 | 593.3 |

30 | 中原石油工程有限公司 | 110 | 117 | 573.5 |

31 | 中國電力技術裝備有限公司 | 111 | 101 | 572.3 |

32 | 北京建工集團有限責任公司 | 117 | 120 | 530.7 |

33 | 中國江蘇國際經濟技術合作公司 | 120 | 130 | 523.9 |

34 | 江蘇南通三建集團股份有限公司 | 122 | 133 | 517.7 |

35 | 東方電氣股份有限公司 | 123 | 83 | 513.0 |

36 | 安徽省外經建設(集團)有限公司 | 126 | 166 | 499.0 |

37 | 中國航空技術國際工程有限公司 | 127 | 100 | 498.2 |

38 | 中國有色金屬建設股份有限公司 | 133 | 86 | 473.2 |

39 | 中地海外集團有限公司 | 136 | 115 | 456.7 |

40 | 中國武夷實業股份有限公司 | 138 | 132 | 423.0 |

41 | 山東高速集團有限公司 | 139 | ** | 420.1 |

42 | 中國凱盛國際工程有限公司 | 140 | 143 | 405.6 |

43 | 江西水利水電建設有限公司 | 143 | 158 | 385.8 |

44 | 中鼎國際工程有限責任公司 | 144 | 144 | 385.2 |

45 | 中鋼設備有限公司 | 145 | 107 | 379.6 |

46 | 煙建集團有限公司 | 146 | 138 | 377.3 |

47 | 中國成套設備進出口(集團)總公司 | 148 | 145 | 375.4 |

48 | 龍建路橋股份有限公司 | 150 | ** | 364.9 |

49 | 沈陽遠大鋁業工程有限公司 | 154 | 153 | 336.0 |

50 | 上海電氣集團股份有限公司 | 160 | ** | 304.6 |

51 | 天元建設集團有限公司 | 167 | ** | 273.1 |

52 | 新疆兵團建設工程(集團)有限責任公司 | 168 | 109 | 272.7 |

53 | 江聯重工集團股份有限公司 | 177 | 198 | 214.1 |

54 | 安徽建工集團有限公司 | 178 | 180 | 212.5 |

55 | 上海城建(集團)公司 | 185 | 155 | 201.4 |

56 | 山西建設投資集團有限公司 | 186 | 214 | 196.8 |

57 | 山東淄建集團有限公司 | 187 | 200 | 195.0 |

58 | 山東德建集團有限公司 | 188 | 185 | 190.5 |

59 | 湖南建工集團有限公司 | 191 | ** | 185.6 |

60 | 龍信建設集團有限公司 | 194 | 202 | 183.7 |

61 | 浙江省東陽第三建筑工程有限公司 | 198 | 194 | 171.5 |

62 | 浙江省交通工程建設集團有限公司 | 201 | 204 | 164.7 |

63 | 山東科瑞石油裝備有限公司 | 202 | 207 | 159.0 |

64 | 中國甘肅國際經濟技術合作總公司 | 204 | 213 | 154.6 |

65 | 南通建工集團股份有限公司 | 205 | 199 | 154.4 |

66 | 重慶對外建設(集團)有限公司 | 207 | 196 | 152.8 |

67 | 江西省建工集團有限責任公司 | 208 | ** | 151.6 |

68 | 四川公路橋梁建設集團有限公司 | 210 | 246 | 149.3 |

69 | 中機國能電力工程有限公司 | 215 | 226 | 143.6 |

70 | 湖南路橋建設集團有限責任公司 | 221 | 232 | 129.4 |

71 | 南通四建集團有限公司 | 232 | ** | 95.4 |

72 | 中鋁國際工程股份有限公司 | 233 | 209 | 93.1 |

73 | 江蘇中南建筑產業集團有限責任公司 | 240 | 212 | 79.2 |

74 | 河北建工集團有限責任公司 | 241 | ** | 79.0 |

**表示未進入2019年度250強排行榜

二、2020年全國建筑業發展特點

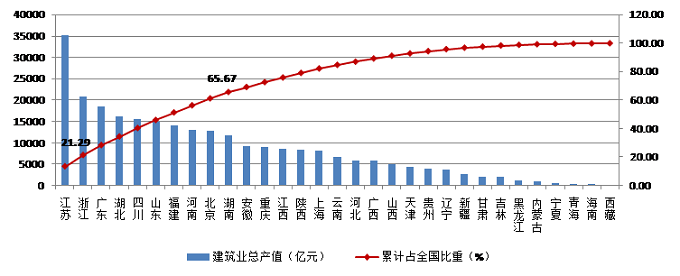

圖14 2020年全國各地區建筑業總產值排序

從各地區建筑業總產值增長情況看,除湖北外,各地建筑業總產值均保持增長,12個地區的增速高于上年。西藏、新疆、青海、廣東和安徽分別以33.78%、18.29%、11.18%、10.80%和10.14 %的增速位居前五位(圖15)。

圖15 2019-2020年各地區建筑業總產值增速

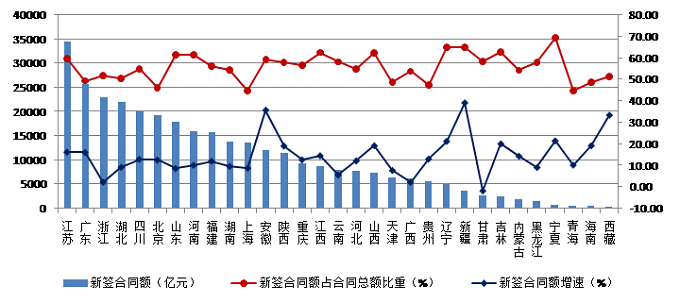

圖16 2020年各地區建筑業企業新簽合同額及增速

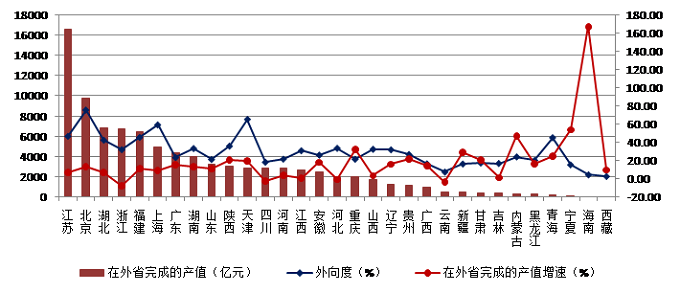

圖17 2020年各地區跨省完成的建筑業總產值及外向度

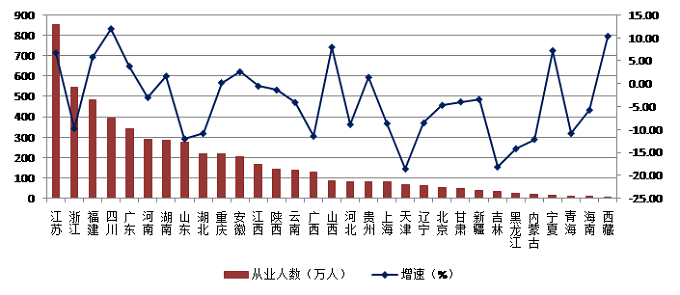

圖18 2020年各地區建筑業從業人數及其增長情況

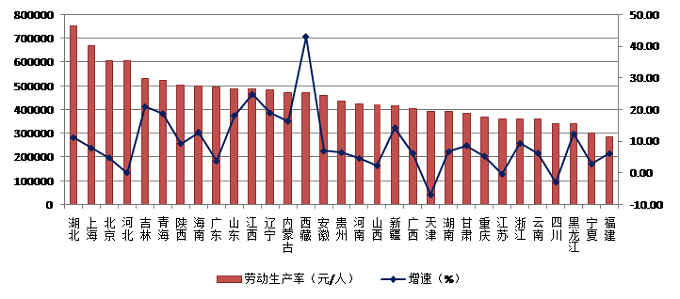

2020年,按建筑業總產值計算的勞動生產率排序前三位的地區是湖北、上海和北京。湖北為752086元/人,比上年增長11.29%;上海為667640元/人,比上年增長7.92%;北京為604213元/人,比上年增長4.90%。除天津、四川、江蘇外,各地區勞動生產率均有所提高,增速超過15%的是西藏、江西、吉林、遼寧、青海、山東和內蒙古等7個地區(圖19)。

圖19 2020年各地區建筑業勞動生產率及其增長情況